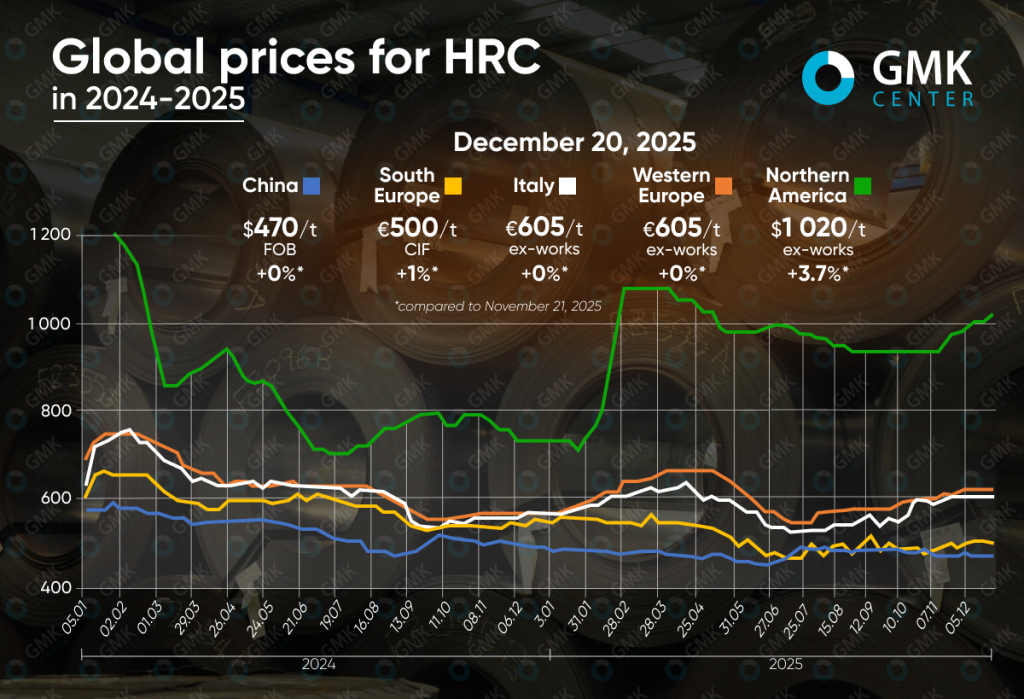

بر اساس گزارش اختصاصی GMK، بازار جهانی کویل نورد گرم (Hot-Rolled Coil / HRC) در سال ۲۰۲۵ با فشار «متوسط اما پایدار» مواجه شد. با وجود اینکه در انتهای سال روند قیمتها در بسیاری از بازارها صعودی شد، میانگین قیمت سالانه این محصول در اغلب مناطق بین ۵ تا ۱۲ درصد کاهش یافت؛ تنها استثنا، ایالات متحده بود که میانگین قیمت سالانه HRC در آن بهطور متوسط ۱۱.۱ درصد رشد کرد. این تصویر کلی (مطابق نمودار همراه گزارش) نشان میدهد که در ۲۰۲۵، نیروهای مؤثر بر قیمتها در مناطق مختلف یکسان نبودند و نقش سیاستگذاری و مقررات، بهویژه در اروپا، پررنگتر از تغییرات واقعی مصرف ظاهر شد.

در اروپا، میانگین قیمت سالانه HRC در اغلب مناطق کلیدی اتحادیه اروپا کاهش یافت. در اروپای غربی، این شاخص نسبت به ۲۰۲۴ حدود ۴.۶ درصد افت کرد و به ۶۰۳.۲ یورو بهازای هر تن (Ex works) رسید. با این حال، در میانه دسامبر، پیشنهادها در این منطقه حدود ۶۲۰ یورو بهازای هر تن (Ex works) گزارش شده که ۹.۳ درصد بالاتر از دسامبر ۲۰۲۴ و ۱.۶ درصد بیشتر از ماه قبل است؛ سطحی که از ابتدای ماه حفظ شده و بالاترین مقدار از ابتدای ژوئن محسوب میشود. در ایتالیا نیز میانگین سالانه ۲۰۲۵ حدود ۵۷۸.۴ یورو بهازای هر تن (Ex works) بوده که ۷ درصد کمتر از ۲۰۲۴ است، اما قیمتهای میانه دسامبر روی ۶۰۵ یورو بهازای هر تن (Ex works) تثبیت شده؛ رقمی که ۷.۱ درصد بالاتر از دسامبر سال قبل است. در جنوب اروپا، بازار HRC وارداتی افت محسوستری را تجربه کرد و میانگین سالانه به ۵۱۲.۷ یورو بهازای هر تن (CIF) رسید که معادل کاهش ۱۲.۱ درصدی سالانه است؛ در حالیکه پیشنهادهای فعلی حدود ۵۰۰ یورو بهازای هر تن (CIF) است؛ ۹.۱ درصد کمتر از دسامبر سال گذشته، اما ۱ درصد بالاتر از یک ماه قبل. نکته کلیدی در ماههای پایانی سال این بود که بازار اروپا پس از دورهای طولانی از تقاضای ضعیف، بهتدریج به سمت تثبیت حرکت کرد، اما محرک اصلی این تغییر نه رشد مصرف، بلکه عوامل مقرراتی بود. تولیدکنندگان توانستند قیمتها را بالاتر از مرز روانی ۶۰۰ یورو نگه دارند، با این حال رشد آهسته و ناهمگون بود و در مقاطع کمتحرکی بازار، برای تکمیل حجم فروش تخفیفهای مقطعی دیده میشد. خریداران نیز محتاط باقی ماندند و عمدتاً با محمولههای کوچک کار کردند؛ بهخصوص در شرایطی که موجودی قابلتوجهی از وارداتِ قراردادشده در تابستان در بازار حضور داشت. در این فضا، عدم قطعیت پیرامون CBAM و رژیم آینده اقدامات حفاظتی، اثر تعیینکنندهای گذاشت: هرچند واردات از منظر قیمت همچنان جذاب بود، اما بهدلیل ریسک هزینههای اضافی، تأخیرهای ترخیص، و پیچیدگی محاسبه پرداختهای کربنی، بخشی از رقابتپذیری خود را از دست داد و توازن بهتدریج به نفع تولیدکنندگان داخلی تغییر کرد؛ تولیدکنندگانی که با اتکا به همین ریسکهای مقرراتی، دفاع از سطح قیمت را جدیتر دنبال کردند. حمایتهای مکمل نیز از سمت محدودیت عرضه برخی گریدها، طولانیتر شدن زمان تحویل، و همچنین تمایل پایین کارخانهها برای راهاندازی سریع ظرفیت کورهبلند به علت هزینههای بالا و کمبود سهمیههای CO2 ایجاد شد. حتی افزایش قیمت اخیر ArcelorMittal در پایان سال بیشتر جنبه نمادین داشت و در عمل، نقش مقررات را بهعنوان محرک اصلی بازار برجسته کرد. از نگاه این گزارش، قیمت HRC در اتحادیه اروپا در سال ۲۰۲۶ احتمالاً همچنان بالا و پرنوسان باقی میماند؛ اجرای کامل CBAM و رژیم جدید دفاع تجاری در میانه سال میتواند از قیمتها حمایت کند، اما ضعف در روند احیای تقاضای صنعتی ممکن است ظرفیت رشد را محدود کرده و در نیمه دوم سال فشار اصلی را به سمت مصرفکنندگان منتقل کند.

در آمریکا، بازار کویل نورد گرم در ۲۰۲۵ برخلاف سایر مناطق وارد فاز صعودی نسبتاً پایدار شد و میانگین قیمت سالانه با رشد ۱۱.۱ درصدی به ۹۴۹.۴ دلار بهازای هر تن (Ex works) رسید. قیمتهای پیشنهادی فعلی حدود ۱۰۲۰ دلار بهازای هر تن (Ex works) گزارش شده که نسبت به دسامبر ۲۰۲۴ حدود ۳۹.۱ درصد افزایش و نسبت به ماه قبل ۳.۷ درصد رشد دارد و به بالاترین سطح از ماه می رسیده است. عامل اصلی این رشد، ابتکارات پیوسته قیمتگذاری تولیدکنندگان داخلی، بهویژه Nucor، عنوان شده که از اواخر اکتبر هر هفته قیمتهای نقدی را بالا برده و همین رفتار، حتی با وجود فروش نهچندان پرحجم و کندی فصلی پایان سال، سطح قیمت بازار را بهتدریج تقویت کرده است. تعطیلیهای هدفمند بخشی از ظرفیت در نیمه دوم سال، کاهش موجودی مراکز خدماتی، و افت فشار واردات (بهدلیل سیاست تجاری و ساختار تقاضا) نیز از بازار حمایت کرد. با این حال، این افزایش قیمتها در بستر جهش محسوس مصرف رخ نداد و تقاضا همچنان گزینشی باقی ماند؛ بهطوری که محصولات گالوانیزه و نورد سرد فعالتر خریداری شدند، اما حرکت HRC کندتر بود. بخشی از فعالان بازار، رشد قیمتها را تلاشی از سوی کارخانهها برای «تنظیم لحن ۲۰۲۶» میدانند؛ با تکیه بر انتظارات مثبت در حوزه پروژههای زیرساختی، دیتاسنترها و صنعت نیمهرساناها. از سوی دیگر، بازگشت کارخانهها به نرخهای بهرهبرداری بالاتر، ظرفیت جهشهای تند قیمتی را محدود میکند. ارزیابی گزارش این است که سطح نسبتاً بالای قیمت HRC در آمریکا در ۲۰۲۶ نیز تا حدی حفظ خواهد شد؛ محرکهایی مانند سرمایهگذاری زیرساختی، تقاضای تولیدکنندگان لوله و بهبود ثبات انتظارات اقتصاد کلان میتوانند پشتیبان باشند، اما ظرفیت مازاد و وابستگی به رشد واقعی مصرف نهایی ممکن است سرعت افزایش بیشتر قیمتها را مهار کند.

در چین، میانگین سالانه قیمت HRC در سال ۲۰۲۵ حدود ۴۷۷ دلار بهازای هر تن (FOB) بوده که در مقایسه با ۵۲۸.۷ دلار بهازای هر تن (FOB) در سال ۲۰۲۴، کاهش ۹.۸ درصدی را نشان میدهد. قیمتهای فعلی حدود ۴۷۰ دلار بهازای هر تن (FOB) گزارش شده که ۴.۱ درصد کمتر از دسامبر سال قبل است و تقریباً در سطح ماه گذشته قرار دارد. در پایان سال، بازار HRC چین در وضعیتی قرار گرفت که معاملات آتی از بازار نقدی قویتر بود. واکنش قیمتهای بورسی به اخبار احتمالی محدودیت عرضه (از جمله شایعات کنترل تولید در تانگشان و گسترش تعمیرات به دلیل آلودگی هوا)، نوسانات بازارهای کالایی، رشد قیمت سنگآهن و پویایی ناپایدار زغالسنگ ککشو، در کوتاهمدت از معاملات آتی حمایت کرد؛ اما بازار نقدی همچنان کمرمق ماند، زیرا مصرف ظاهری کاهش یافته و خریداران حاضر به پذیرش افزایش قیمت نبودند، بنابراین روند قیمتی در بخش نقدی محدود یا حتی نزولی شد. با وجود کاهش تدریجی موجودیها، معاملهگران برای تسریع ارسالها اغلب امتیاز قیمتی میدادند. در بخش صادرات نیز شرایط تضعیف شد؛ تقاضای ضعیف در مناطق کلیدی و رقابت شدید قیمتی، از جمله پیشنهادهای صادراتی بدون VAT، فشار مضاعف ایجاد کرد و تلاش برای افزایش قیمت همسو با بازار آتی، با احتیاط واردکنندگان و انجام معاملات نزدیک به قیمت تمامشده مواجه شد. برای سال ۲۰۲۶، گزارش تأکید میکند که اجرای قواعد جدید اظهار صادرات و مقررات مجوزدهی از اول ژانویه یک عامل کلیدی خواهد بود؛ عدم قطعیت درباره سازوکارهای جدید ممکن است صادرات بدون بازپرداخت VAT را محدود کند، عرضه در بازارهای خارجی را کاهش دهد و از قیمتها حمایت کند، اما همزمان ضعف تقاضای داخلی و رقابت شدید برای سهم بازار صادراتی، فشار بر قیمتها و نوسانپذیری بالاتر را در طول سال حفظ خواهد کرد.