کاهش تولید و افت فعالیت در برخی مناطق، با وجود شرایط ضعیف بازار، همچنان از قیمتها حمایت میکند

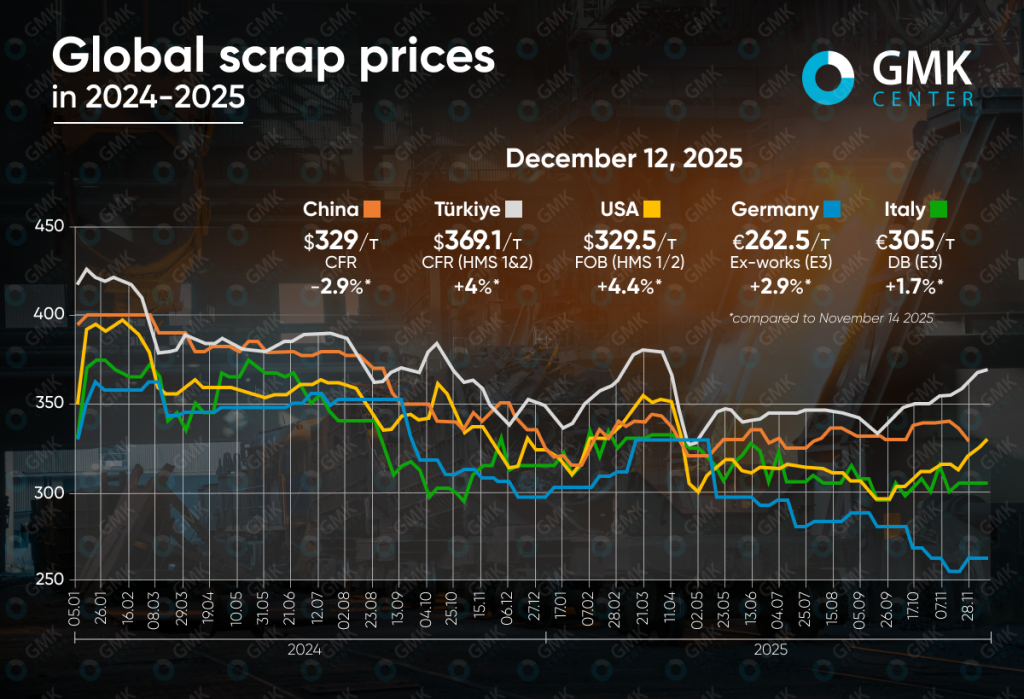

در پایان سال میلادی، بازار جهانی قراضه فلزی تحتتأثیر کاهش فصلی عرضه، روندهای متفاوت در صنعت فولاد و سیاستهای محتاطانه خرید فولادسازان قرار دارد. این عوامل باعث شدهاند که رفتار قیمتی قراضه در مناطق مختلف جهان یکدست نباشد، هرچند در مجموع قیمتها در سطوح نسبتاً بالایی حفظ شدهاند.

ترکیه

قیمت قراضه HMS 1&2 (80:20) در ترکیه از ابتدای دسامبر 2025 (28 نوامبر تا 12 دسامبر) حدود 1.9 درصد افزایش یافته و به 369.1 دلار بهازای هر تن FOB رسیده است. این قیمت در مقایسه با یک ماه گذشته (14 نوامبر تا 12 دسامبر) رشد 4 درصدی را نشان میدهد و بالاترین سطح خود از اوایل آوریل سال جاری محسوب میشود.

بازار قراضه ترکیه در این دوره تحت تأثیر کمبود عرضه و سیگنالهای متناقض از بازار فولاد قرار داشت. محدودیت دسترسی به قراضه در مناطق اصلی تأمین، افزایش قیمتهای پیشنهادی در آمریکا و اتحادیه اروپا، هزینههای بالای حملونقل و کوتاه بودن دوره کاری دسامبر، کارخانهها را وادار کرد خریدهای خود را برای محمولههای ژانویه تسریع کنند.

با این حال، حمایت بنیادی از سمت بازار فولاد بهتدریج تضعیف شد. تقاضای میلگرد همچنان ضعیف باقی ماند و بیشتر ناشی از کمبود برخی سایزها بود تا رشد واقعی مصرف. پس از افزایش کوتاهمدت قیمت میلگرد، تولیدکنندگان مجبور به ارائه تخفیف شدند که تداوم رشد قیمت قراضه را با تردید مواجه کرد. در این شرایط و با افزایش بهای قراضه، فولادسازان ترکیهای توجه بیشتری به بیلت وارداتی از آسیا بهعنوان گزینه جایگزین نشان دادند که به کاهش خریدهای جدید قراضه انجامید.

انتظار میرود قیمتها تا پایان سال در سطوح نسبتاً بالا باقی بمانند، چرا که برخی کارخانهها هنوز نیازهای ژانویه خود را تأمین نکردهاند و عرضه نیز محدود است. با این حال، ضعف تقاضای فولاد و افزایش واردات بیلت میتواند در اواخر دسامبر و اوایل ژانویه به ثبات یا اصلاح ملایم قیمتها منجر شود.

اتحادیه اروپا

در یک ماه گذشته، قیمت قراضه در آلمان (E3) با رشد 2.9 درصدی به 262.5 یورو در هر تن تحویل درب کارخانه رسید و در ایتالیا (E3) نیز با افزایش 1.7 درصدی به 305 یورو در هر تن تحویلشده ثبت شد.

در ماه نوامبر، بازار قراضه اروپای غربی و جنوبی میان تقاضای ضعیف فولادسازان و حمایت صادراتی در نوسان بود. در ابتدای ماه، تأمینکنندگان تلاش کردند بهدلیل افزایش هزینههای صادرات، قیمتها را بالا ببرند، اما بازار آلمان بهواسطه افت معاملات و کاهش صادرات تضعیف شد. هرچند در پایان نوامبر قیمتها در آلمان اندکی افزایش یافت، اما حجم خرید کارخانهها همچنان محدود بود و صادرات، بهویژه به ترکیه، در سطح پایینی باقی ماند.

در ایتالیا، قیمتها بهدلیل کمبود عرضه داخلی و رقابت برای محمولههای باکیفیت، در میان بالاترین سطوح اروپا قرار داشت. با این حال، تقاضای فولاد و حاشیه سود تجار همچنان تحت فشار بود. در دسامبر، بازار عمدتاً ضعیف ارزیابی میشود، چرا که تعطیلیهای کریسمس نیاز کارخانهها را کاهش داده و برخی فروشندگان نیز به دلایل مالی از عرضه خودداری میکنند. در مقابل، قیمتها در بنادر منطقه بنلوکس بهدلیل محدودیت عرضه افزایش یافت و تقاضا از سوی ترکیه و شمال آفریقا از نرخهای صادراتی حمایت کرد.

پیشبینی میشود قیمتها تا پایان سال عمدتاً باثبات باقی بمانند، هرچند نوسانات بسته به نوع قراضه محتمل است. ضعف تقاضای فولاد و تعطیلیهای طولانی کارخانهها ریسک اصلی بازار محسوب میشود، در حالی که خریدهای محدود و آمادهسازی برای افزایش تولید فولاد در ژانویه میتواند عامل حمایتی باشد.

ایالات متحده

در آمریکا، بازار قراضه در اوایل دسامبر با کاهش سرعت معاملات، در سطح 305 دلار بهازای هر تن تثبیت شد، در حالی که قیمتها طی یک ماه گذشته 1.7 درصد افزایش داشتهاند.

بهطور کلی، بازار قراضه آمریکا در نوامبر و اوایل دسامبر وارد مرحله ثبات پس از یک دوره افت طولانی شد؛ مرحلهای که فعالان بازار از آن بهعنوان کف چرخه یاد میکنند. قراردادهای نوامبر با تغییرات قیمتی اندک نهایی شدند. فولادسازان میان توقفهای برنامهریزیشده تولید و تأمین مجدد موجودیها توازن برقرار کردند و تجار نیز انضباط قیمتی را حفظ نمودند. محدودیت در جمعآوری قراضه بهدلیل کاهش روزهای کاری و شرایط آبوهوایی زمستانی زودهنگام، بهویژه در منطقه میدوست، از بازار حمایت کرد.

افزایش تدریجی قیمت ورق گرم و تمایل کارخانهها به حفظ حاشیه سود، تقاضا برای قراضه را تقویت کرد، هرچند عرضه همچنان نسبتاً کافی بود. در دسامبر، بازار بسته به نوع قراضه چندپاره شد. در بخش صادرات نیز تفاوت میان سواحل دیده شد؛ تقاضای ضعیف آسیا بازار ساحل غربی را محدود کرد، در حالی که خریدهای فعال ترکیه، با وجود کرایههای بالای حمل، از قیمتها در ساحل شرقی حمایت نمود.

انتظار میرود روند تقویتی قیمتها تا پایان سال ادامه داشته باشد و افت قابلتوجهی پیشبینی نمیشود. فعالان بازار امید اصلی برای احیای تقاضا و رشد بیشتر قیمتها را به ژانویه و بازگشت کامل کارخانهها پس از تعطیلات موکول کردهاند.

چین

در چین، قیمت قراضه طی یک ماه گذشته کاهش یافته است. قیمت قراضه وارداتی در نوامبر (31 اکتبر تا 28 نوامبر) با افت 2.9 درصدی به 329 دلار بهازای هر تن CFR رسید. همچنین قیمتهای داخلی (14 نوامبر تا 12 دسامبر) 0.5 درصد کاهش یافته و به 330.7 دلار در هر تن رسیدهاند.

در ماه نوامبر، بازار قراضه چین تحت فشار سودآوری ضعیف فولادسازان و افت فصلی تقاضا قرار داشت. کارخانههای قوس الکتریکی بهدلیل تولید غیراقتصادی، افزایش هزینه برق و آمادهسازی برای تعمیرات سالانه، خریدهای خود را محدود کردند. با وجود افزایش جزئی نرخ بهرهبرداری از کورهها، مصرف قراضه بهبود پایداری نشان نداد و عرضه مواد اولیه به کارخانهها در سطح نسبتاً بالایی باقی ماند.

بازار واردات نیز آرام بود، زیرا قراضه وارداتی حتی پس از اصلاح قیمتها در ژاپن، همچنان گرانتر از قراضه داخلی محسوب میشد و جذابیت خرید را کاهش میداد. انتظار میرود ضعف قیمتها و محدود بودن معاملات تا پایان سال، همزمان با رکود زمستانی و توقف تولید، ادامه یابد.

منبع: GMK