در اکتبر ۲۰۲۵ بازار فولاد هند سیگنالهای متناقضی از خود نشان داد؛ از یکسو این کشور پس از مدتها دوباره به جایگاه صادرکننده خالص فولاد بازگشت و صادرات آن با رشد ۴۴.۸ درصدی نسبت به سال قبل به ۶۴۰ هزار تن رسید، در حالی که واردات با کاهش ۵۵.۶ درصدی به ۴۵۹ هزار تن سقوط کرد. از سوی دیگر، مصرف داخلی فولاد با ۴.۷ درصد رشد به ۱۳.۶ میلیون تن رسید. این وضعیت باعث شده بسیاری تحلیلگران بپرسند که واقعاً چه اتفاقی در بازار فولاد هند در حال رخ دادن است.

از نظر کلان اقتصادی، بانک جهانی در اوایل اکتبر پیشبینی خود از رشد اقتصادی هند در سال مالی ۲۰۲۵–۲۰۲۶ را از ۶.۳ به ۶.۵ درصد افزایش داد. این تجدیدنظر پس از انتشار رشد چشمگیر ۷.۸ درصدی اقتصاد در سهماهه دوم انجام شد؛ بهترین عملکرد طی ۱۵ ماه گذشته. در همین دوره، هزینههای دولت ۷.۵ درصد و مصرف خصوصی ۷ درصد افزایش یافت و فروش خردهفروشی نسبت به فصل قبل ۶.۸ درصد رشد کرد. فروش کالاهای روزمره نیز جهشی ۱۳.۹ درصدی را ثبت کرد.

مهمترین محرک این رشد، اصلاحات بزرگ مالیاتی (GST) بود که در سپتامبر اجرا شد. دولت نرخ مالیات کالا و خدمات را برای دهها گروه محصول کاهش داد؛ از جمله کاهش مالیات سیمان از ۲۸ درصد به ۱۸ درصد که باعث کاهش هزینه ساختوساز شد. همچنین مالیات خودروهای تجاری و سواری کوچک از ۲۸ درصد به ۱۸ درصد کاهش یافت و تقاضای صنعت خودرو و بخش ساختوساز را تقویت کرد؛ دو بخشی که بزرگترین مصرفکنندگان فولاد نورد هستند. کاهش مالیات بر مواد غذایی، خدمات درمانی و بیمه نیز موجب افزایش درآمد واقعی خانوارها شد.

افزون بر این، نرخ تورم سالانه در پایان اکتبر فقط ۰.۳ درصد بود؛ کمترین سطح از نوامبر ۱۹۹۹. بانک مرکزی هند نرخ بهره را در ۹ فوریه برای اولین بار طی پنج سال گذشته ۲۵ واحد پایه کاهش داد و به ۶.۲۵ درصد رساند؛ اقدامی که شرایط وام مسکن و خرید خودرو را آسانتر کرد.

این شرایط کلان موجب افزایش مصرف فولاد شد. تنها در ماه اکتبر مصرف فولاد ۴.۷ درصد رشد کرد و در بازه آوریل تا اکتبر، مصرف با رشد ۱۲.۵۳ درصدی به ۹۶.۴۴ میلیون تن رسید. صنعت خودروسازی هند نیز با رشد ۴.۶ درصدی تولید در ششماهه نخست سال مالی مواجه شد و تولید انواع خودرو به ۱۲.۸ میلیون دستگاه رسید. بازار خودرو در اکتبر رکورد تازهای ثبت کرد؛ فروش خودروهای سواری با ۱۱ درصد رشد به ۵۵۷ هزار دستگاه رسید. صادرات خودروهای سواری هند نیز با ۱۸.۴ درصد رشد به ۴۴۵,۹۰۰ دستگاه رسید و صادرات کامیونها نیز ۲۶ درصد افزایش یافت؛ عاملی که مصرف ورق فولادی را بالا برد.

اما وضعیت فولاد طویل به این خوبی نیست. صنعت ساختوساز هند که اصلیترین مصرفکننده فولاد طویل است، به دلیل کاهش شدید بودجه دولتی دچار افت شده. پروژه عظیم ساخت ۴۹.۵ میلیون خانه روستایی فقط ۱۳ درصد پیشرفت داشته و بودجه برنامه احداث جادههای روستایی نیز ۳۷ درصد کاهش یافته است. فروش تجهیزات ساختوساز در اکتبر ۳۰ درصد کاهش یافت، و رشد آنها در سال مالی جاری به ۴ درصد افت کرد، در حالی که سال قبل ۲۶ درصد بود.

کمبود پرداختها و تأخیر در تخصیص بودجه مشکلات زیادی برای پیمانکاران ایجاد کرده است. به گفته یکی از تجار فولاد در بمبئی، کارخانهها با انباشت سنگین موجودی روبهرو هستند و «تقاضای کافی در پروژههای زیرساختی وجود ندارد.»

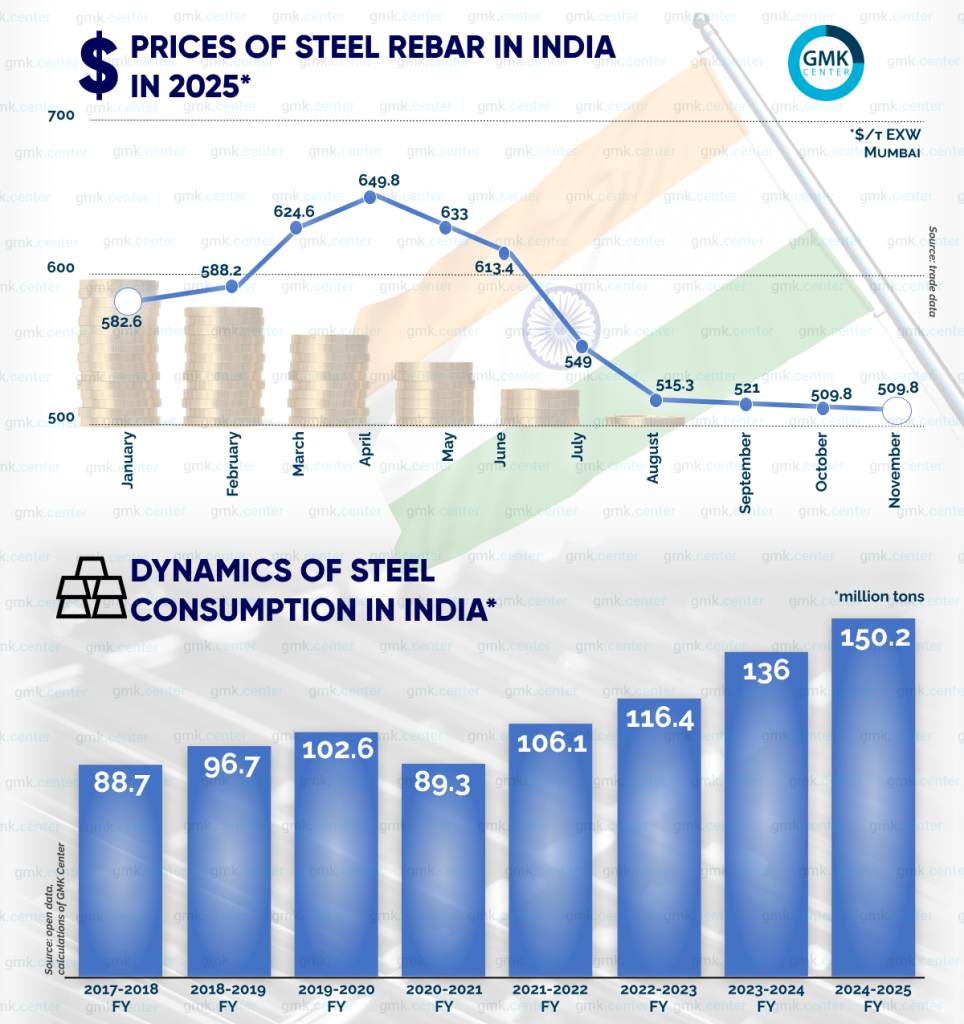

این انباشت موجودی، شرکتهای فولادی هند را مجبور کرده قیمتها را کاهش دهند و محصول بیشتری برای صادرات ارسال کنند. صادرات فولاد در بازه آوریل–اکتبر ۲۵.۳ درصد افزایش یافت و به ۳.۴۵ میلیون تن رسید. تنها در اکتبر صادرات ۴۴.۸ درصد رشد کرد. دو سوم صادرات مربوط به فولاد طویل بوده که بازارهای اتحادیه اروپا، کشورهای خلیج فارس و ویتنام را تحت فشار قرار داده است.

با این حال، کاهش درآمد مالیاتی ناشی از اصلاحات GST ریسکهایی برای اجرای بودجه ملی ایجاد کرده و بازگشت سریع پرداختها بعید است. این یعنی مشکلات ساختوسازهای دولتی ادامه خواهد داشت و تقاضای فولاد طویل همچنان متغیر و ناپایدار خواهد ماند. بانک توسعه آسیا نیز پیشبینی رشد اقتصادی هند را برای سال مالی ۲۰۲۵–۲۰۲۶ از ۷ به ۶.۵ درصد کاهش داد. شرکت Deloitte نیز انتظار کاهش رشد را دارد.

اما دولت دیدگاه خوشبینانهتری دارد و میگوید مصرف فولاد در سال آینده ۹ تا ۱۰ درصد رشد خواهد کرد. آژانس ICRA این رقم را ۷ تا ۸ درصد پیشبینی میکند. صنعت خودرو همچنان محرک اصلی فولاد تخت خواهد بود. Moody’s انتظار دارد فروش خودروهای جدید در سال ۲۰۲۵ ۵ درصد و در سال ۲۰۲۶ نیز ۵ درصد رشد کند.

تقاضا برای فولاد ضخیم نیز به لطف برنامه عظیم توسعه صنعت کشتیسازی رشد خواهد کرد؛ برنامهای که میخواهد سهم هند از ۱ درصد به ۵ تا ۷ درصد بازار جهانی تا سال ۲۰۳۰ برسد. قرار است هشت خوشه کشتیسازی ایجاد شود که پنج مورد کاملاً جدید هستند.

با وجود نوسانات، تقاضای فولاد طویل همچنان پایدار و رو به رشد است. شرکت Research&Markets میگوید صنعت ساختوساز هند در سال ۲۰۲۵ ۷.۱ درصد رشد خواهد کرد و در بازه ۲۰۲۶–۲۰۲۹ میانگین رشد ۶.۱ درصد خواهد بود. دولت نیز پروژههای عظیمی را آغاز کرده: سرمایهگذاری ۳.۱ میلیارد دلاری در خطوط راهآهن دهلی، تخصیص ۳۴.۵ میلیارد دلار به وزارت حملونقل جادهای و ۳۰.۹ میلیارد دلار به وزارت راهآهن، برنامه ۸.۴۳ میلیارد دلاری ساخت مسکن ارزانقیمت، سرمایهگذاری ۲.۳ میلیارد دلاری سنگاپور در پارکهای صنعتی و مراکز داده، و همچنین توسعه نیروگاههای آبی، ذخیرهسازهای برق و افزایش ظرفیت هستهای تا ۱۰۰ گیگاوات در سال ۲۰۴۷.

بر اساس برآورد BigMint ظرفیت تولید فولاد هند اکنون به ۲۰۵ میلیون تن رسیده و قرار است تا سال ۲۰۳۰ به ۳۰۰ میلیون تن و تا سال ۲۰۴۷ به ۵۰۰ میلیون تن برسد. این ظرفیت عظیم، در صورت ناپایداری تقاضای داخلی، میتواند بازارهای جهانی فولاد را با مازاد عرضه جدید مواجه کند؛ درست همانگونه که امروز چین عامل اصلی بیثباتی در تجارت جهانی فولاد است.

اگر روند فعلی ادامه یابد، هند میتواند عامل بعدی نوسان شدید قیمتهای جهانی فولاد باشد.